Единый социальный налог в 2017 году – ставка всего составляет 30 % для большинства категорий страхователей, исчисляется в целях обеспечения работников предприятий различными целевыми социальными льготами. Это, прежде всего, государственные пенсионные выплаты, пособия по больничным листам, медицинское страхование физических лиц. Порядок расчетов и уплаты страховых взносов изменился с 2017 г. в связи с принятием главы 34 НК, в определенной мере аналогичной отмененной с 2010 г. главе 24 «ЕСН» (Закон № 213-ФЗ от 24.07.09 г.).

Разберемся, что подразумевает понятие единый социальный взнос, по каким правилам рассчитывается. Узнаем актуальные ставки по категориям работодателей, а также поговорим о том, как отчитываться по этому налогу и куда оплачивать начисленные суммы.

Единый социальный страховой взнос ЕССС – история возникновения

Основная роль ЕСН – аккумулирование финансовой «подушки» для обеспечения населения качественными социальными условиями жизни. Поступления в бюджет средств от уплаты единого социального страхового взноса направляются по назначению в зависимости от содержания денежной операции – на оказание услуг медицинской помощи лечебными учреждениями, на выплату установленных государством пособий (включая декретные), пенсий, льгот. Скорость поступления налогов напрямую влияет на оперативность получения полагающихся работникам социальных выплат.

Несмотря на то, что ЕСН фактически был отменен в 2009 г., налог сохранил свое предназначение и сущность. Консолидирование средств по сборам в части пенсионного, социального, медицинского страхования гарантирует повышение собираемости налога. А упрощение процедуры расчета, отчетности и уплаты снижает возможные ошибки и недочеты налогоплательщиков. С 2017 года прямым федеральным органом, осуществляющим администрирование и контроль отчислений на социальные нужды, ставка по фондам приведена ниже, назначен ФНС РФ. Управление взносами на травматизм остается в юрисдикции ФСС.

Единый страховой взнос 2017

Предположения о том, что ФНС хочет ввести единый социальный взнос, возникали уже давно. Практическая отмена ЕСН (действовал в 2001-2009 гг.) и переход от регрессивного способа расчета шкалы к постоянной не оправдали возложенных надежд. Налогоплательщики получили усложненный документооборот в части формируемой отчетности и платежных документов, увеличилось число проверяющих органов. Государство столкнулось со снижением уровня расчетов с бюджетом и внебюджетными фондами, произошли нарушения платежной дисциплины и частичная потеря контроля за начислениями сборов.

Возврат административных функций налоговикам стал реальностью с подписанием Президентом РФ В.В. Путиным Указа № 13 от 15.01.16 г. В НК появилась новая глава, страховые взносы в ФСС, ПФР и ОМС объединились в один налог. Что же глобально поменялось для налогоплательщиков с 2017 года?

Единый социальный страховой взнос – основные положения:

- Администрирование – с 2017 года осуществляет ФНС. За ФСС остается контроль начисления и уплаты «травматизма», за ПФР – отчетность по форме СЗВ-стаж и СЗВ-М.

- Плательщики взносов – компании-работодатели (юридические лица и ИП), предприниматели, самозанятое население.

- Объект налогообложения – для работодателей в базу включаются выплаты в рамках взаимодействия с сотрудниками, для ИП – доход от деятельности.

- Общая ставка – размер сохранен на уровне 2016 года и составляет 30 %: в ПФР – 22, %, в ФСС – 2,9 %, в ОМС – 5,1 %. Немного поменялся порядок использования льготных пониженных тарифов для отдельных категорий бизнеса.

- Фиксированный размер взносов для ИП – расчет ведется на основании МРОТ, дополнительно установлен процент от доходов с превышения лимита. Величина максимального дохода составляет 300 тыс. руб.

- Отчетность – утвержден новый единый расчет по ЕССС, предоставлять который следует впервые за 1 квартал 2017 г. до 30 апреля (в связи с выходными/праздничными днями срок перенесен на 2 мая).

- Формат сдачи отчетности – обязательно представление по ТКС в электронном виде для страхователей с численностью штата свыше 25 чел., все остальные вправе отчитываться «на бумаге».

- Уплата взносов – все платежи, сформированные с 2017 года, составляются по новым реквизитам (расчетный счет ФНС, КБК, наименование, ИНН/КПП получателя). Прошлые периоды также оплачиваются в адрес ФНС, включая расчеты по пеням, недоимкам и штрафам.

- Сроки уплаты взносов – не поменялись. Как и прежде компаниям необходимо перечислять ЕССС до 15 числа следующего за отчетным месяца. По фиксированным платежам ИП установлены иные сроки: в пределах сумм лимитов налоги следует уплатить до конца календарного года, по дополнительным начислениям сроки продлены до 1 апр. 2018 г.

- Ответственность за нарушение сроков уплаты ЕССС – применяются санкции, предусмотренные для налоговых нарушений (200 руб. за каждый не вовремя сданный отчет), вплоть до блокировки расчетных счетов неплательщиков, направления инкассовых требований в банк о списании неуплаченных сумм. ФСС по-прежнему вправе применять санкции по взносам на «травматизм», а сотрудники ПФР могут оштрафовать компании за нарушение правил сдачи отчетов в электронном виде (1000 руб.) и за несоблюдение сроков сдачи персонифицированного учета (по каждому застрахованному лицу взимается 500 руб.).

Основная категория налогоплательщиков ЕССС обязана рассчитывать налоги по тарифам 2016 года. Разбивка включает 3 разновидности страхования: медицинское, социальное по ВНиМ (временная нетрудоспособность, а также материнство) и пенсионное. Процентная ставка равна:

- 22 % — в части взносов по пенсионному обеспечению.

- 5,1 % — в части взносов по обязательному медицинскому обеспечению граждан.

- 2,9 % — в части взносов по социальному обеспечению.

Обратите внимание! Ставка для расчетов взносов на «травматизм» определяется органами ФСС в зависимости от вида экономической деятельности компании и показателей работы за прошлый финансовый год – выручка, численность и пр.

Лимиты 2017

Для корректного расчета сумм потребуются данные о доходе работников. Сумма исчисляется нарастающим итогом с начала календарного года и по конец отчетного периода (квартала, полугодия, 9 месяцев). Правительством в Постановлении № 1255 от 29.11.16 г. установлены предельные размеры налогооблагаемой базы, по которым применяются общие страховые тарифы:

- В части пенсионных взносов – 876000 руб. Превышающие выплаты подлежат налогообложению по тарифу в 10 %.

- В части социальных взносов – 755000 руб. Все, что сверх, не облагается налогом.

Травматизм и взносы в части медицинских сборов облагаются без применения лимитов. Пример практического расчета приведен ниже.

Пример начисления ЕССС в 2017 году с расчетом сверх лимитов:

Предположим, генеральный директор предприятия за отчетный период получил нарастающим итогом 900000 руб. Рассчитать начисления по взносам нужно так:

- Пенсионные – 195120 руб. (876000 х 22 % + (900000-876000) х 10 %).

- Социальные – 25404 руб. (876000 х 2,9 %).

- Медицинские – 45900 руб. (900000 х 5,1 %).

Пониженные тарифные ставки

Льготные сниженные ставки установлены глав. 34 НК для отдельных видов страхователей. Тарифы сохранены на прежнем уровне. Нововведения предусмотрены для фирм-«упрощенцев». Ведение льготных видов деятельности, по которым правомерно использование пониженных тарифов, ограничивает размер годового дохода в 79 млн. руб., а доля выручки по льготируемым ОКВЭД не должна быть меньше 70 % от общей совокупности доходов организации. В случае превышения указанных параметров ЕССС требуется пересчитать по общим ставкам.

Основные категории плательщиков страховых взносов по пониженным тарифам в 20 %:

- Льготники-«упрощенцы».

- Фармацевтические учреждения, аптеки.

- Благотворительные структуры.

- «Упрощенцы» сферы массового спорта, искусства, культуры, соцобслуживания, здравоохранения, образования.

- Предприниматели на ПСН.

По совокупной ставке в 14 % действуют участники «Сколково»; туристские компании в отдельных экономических зонах, относимых к особым; IT-компании. Кроме того, для некоторых категорий налогоплательщиков установлен общий тариф 7,6 %.

Фиксированные взносы ИП

Предприниматели и самозанятые категории физических лиц также не ожидают существенные изменения. Расчет и уплата фиксированных выплат осуществляются раздельно, с разбивкой по пенсионному и медицинскому обеспечению (социальные выплаты начислять не нужно). На размер ЕССС влияет утвержденный на начало года МРОТ (с 1.01.17 г. 7500 руб.), а также общий доход страхователя. При этом налоги в пределах лимитов рассчитываются по старым тарифам, а для сумм превышений введен дополнительный налог – 1 %. Итоговые страховые взносы равны:

- В ПФР – 23400 руб.

- В ОМС – 4590 руб.

Вывод – по сути единый страховой взнос поменял администраторов в лице ПФР и ФСС на ФНС. Разбивка и детализация ЕССС в 2017 году остается на прежнем уровне. Основные новшества, существенные для страхователей:

- Повышение предельных лимитов для определения взносов в части пенсионного и социального страхования.

- Введение дополнительного налога в 1 % для ИП.

- Изменение реквизитов для платежей, включая КБК по налогам, пеням, штрафам.

- Утверждение нового единого расчета по ЕССС, персонифицированный отчет о стаже пока находится в разработке.

Многих интересует, какими будут ставки страховых взносов в 2017 году. Таблица , на наш взгляд, наиболее удобная форма, чтобы раскрыть всю картину по взносам на ближайшую перспективу.

Перемены

Не секрет, что ставки взносов в государственные социальные фонды являются вторыми по степени значимости после налогов обязательными платежами. Cтавка страхового взноса представляет собой величину, которая неизбежно ляжет на плечи нанимателей – компаний и бизнесменов.

Напомним об основной законодательной подвижке в этой области: с 2017 года основная часть полномочий перешла к налоговой службе России. Это контроль за отчислением по актуальным ставкам страховых взносов , взыскание долгов по ним и получение + анализ отчетов.

Данные поправки уже присутствуют в нормативной базе. Так, с 1 января 2017 года Закон о страховых взносах № 212-ФЗ канет в лету, а на его место заступит новая глава 34 Налогового кодекса.

| Что останется прежним | Отчетные периоды: первый квартал, полугодие и 9 месяцев |

| Расчетный период – год | |

| Кто обязан платить – фирмы, ИП, адвокаты, нотариусы и иные частнопрактикующие специалисты | |

| Объект – те же выплаты | |

| Размеры пониженных тарифов страховых взносов | |

| База для начисления взносов – правила почти те же | |

| Что изменится | Бланки отчетности, ведь отправлять придется в налоговые органы |

| Сроки сдачи отчетов | |

| Более детально прописаны критерии, которым нужно соответствовать, чтобы иметь право на + пополнен перечень таких требований | |

| Момент потери права на пониженные тарифы страховых взносов : теперь указано, что это происходит «задним числом» – с начала года |

Далее рассмотрим, какой будет ставка отчисления на социальные нужды . Сразу заметим, что в 2017 году социальные налоги ставки сохранили. Например, подоходный налог (НДФЛ) остался на прежнем уровне. Это говорит о том, что государство очень не хочет процентными ставками по страховым взносам в 2017 году давить на бизнес.

Читайте также ФСС утвердил документы для зачета и возврата взносов по травмам с 2017 года

Cтраховые взносы 2017: ставки, таблица

Ниже в таблице показаны ставки по страховым взносам на 2017 год. Тарифная ставка (страховой тариф) представляет собой процент начисления взносов.

Cтавки по взносам в 2017 году

(см. таблицу)

| Куда | С чего | Тарифы страховых взносов , % |

| В Пенсионный фонд на ОПС | 22 | |

| Выплаты превышают лимит базы | 10 | |

| В Фонд соцстраха на временную нетрудоспособность и материнство | Выплаты не превышают лимит базы | 2,9 |

| Выплаты превышают лимит базы | Начислять не надо | |

| ФФОМС: ставка в 2017 году | – | 5,1 |

2017 год: пониженные тарифы страховых взносов

Спешим обрадовать, что минимальные тарифы страховых взносов в государственные внебюджетные фонды

продолжать действовать и в 2017 году. Правда, рассчитывать на них смогут только избранные.

| Тип страхователя и коды видов деятельности по ОКВЭД | Тариф для расчета страховых взносов | ||

| В Пенс. фонд, % | В Фонд соцстраха (кроме травматизма), % | ФФОМС: ставка 2017 года, % | |

| «Упрощенцы» с: 1) льготным видом деятельности; 2) доход от него – от 70% общего объема; 3) прибыль за год – не более 79 млн руб. (иначе потеря права на сниженный тариф с начала года) Коды: 13 – 16 и др. | 20 | ||

| «Вмененщики»: аптеки и коммерсанты с фармалицензией. Право на [пониженные тарифы страховых взносов] – только по фармаперсоналу. Коды: | 20 | ||

| ИП на патенте в отношении наемного персонала (для некоторых видов деятельности есть исключения) Коды: | 20 | ||

| НКО на УСН (кроме госструктур) сферы: Социального обслуживания граждан; Коды: | 20 | ||

| Благотворительные организации – «упрощенцы» Коды: | 20 | ||

| IT-фирмы Коды: | 8 | 2 | 4 |

| АО, ООО и партнерства на УСН, которые внедряют результаты интеллектуальной деятельности, права на которые у бюджетных и автономных (в т. ч. научных) учреждений Код: 72. | 8 | 2 | 4 |

| Подписано соглашение с органами управления особыми экономическими зонами на: внедрение новых технологий; развитие туристического кластера. Коды: | 8 | 2 | 4 |

| Выплаты и вознаграждения экипажам судов, зарегистрированных в Российском международном реестре (есть ряд исключений) Код: 50. | |||

| Есть статус участника проекта «Сколково» Код: 72.1 | 14 | ||

| Есть статус участника свободной экономической зоны в Крыму Коды: любой, кроме 05, 06, 07, 08, 09.1, 71.12.3. | 6 | 1,5 | 0,1 |

| Есть статус резидента территории опережающего развития Коды: для каждой территории вид деятельности устанавливают индивидуально | 6 | 1,5 | 0,1 |

| Есть статус резидента свободного порта «Владивосток» Коды: любые, кроме запрещенных (см. решение Наблюдательного совета этого свободного порта). | 6 | 1,5 | 0,1 |

Около семи лет назад единый социальный налог (ЕСН) был заменен другими социальными выплатами, в частности, взносами в страховые фонды. С 2017 года Правительство РФ намерено вернуть ЕСН, для того, чтобы обеспечить гарантированное исполнение всех социальных обязательств перед населением.

Итак, давайте разберемся, зачем нужен ЕСН, как его рассчитывать и кто обязан перечислять средства, а также, каким образом осуществляется контроль за данным мероприятием.

Как мы уже отметили, юридически данный вид налоговых обязательств уже не существует около семи лет, однако, по сути, все перечисляемые взносы в страховые фонды являются ЕСН:

Назначение ЕСН в том, что при помощи этих взносов, компания сможет гарантировать своим сотрудникам все социальные права, а именно: пенсионное пособие, пособие по временной нетрудоспособности, выплаты иного характера в рамках оказания социальной поддержки. В частности, именно из этого источника будут выплачиваться средства, необходимые для предоставления бесплатной помощи в медицинских учреждениях.

Кроме основных изменений, для ЕСН в виде страховых взносов в текущем году было внесено еще несколько поправок, связанных с уплатой начислений:

- при расчете взносов по ЕСН, запрещается выполнять округление в любую сторону;

- введено понятие максимального показателя для исчисления взноса в ПФР;

- запрещается взыскивать страховые взносы с выходного пособия уволенных сотрудников, которое меньше трехмесячного размера, а также с командировочных, если все расходы подтверждены документально;

- выплаты будут начисляться и за иностранных граждан, с которыми у работодателя есть трудовой договор.

Получите 267 видеоуроков по 1С бесплатно:

Кто обязан уплачивать ЕСН

Все граждане, имеющие официальное трудоустройство, автоматически принимают на себя обязательства по выплате ЕСН. Можно выделить две большие группы:

- индивидуальные предприниматели, занимающиеся частной практикой — обязан сделать отчисления со всех видов доходов, после учета расходов;

- физические лица, не относящиеся к группе индивидуальных предпринимателей, но осуществляющие выплаты в пользу других граждан. Объектом налогообложения становится весь объем выплат, которые были произведены физическими лицами по трудовым договорам и соглашениям ГПХ.

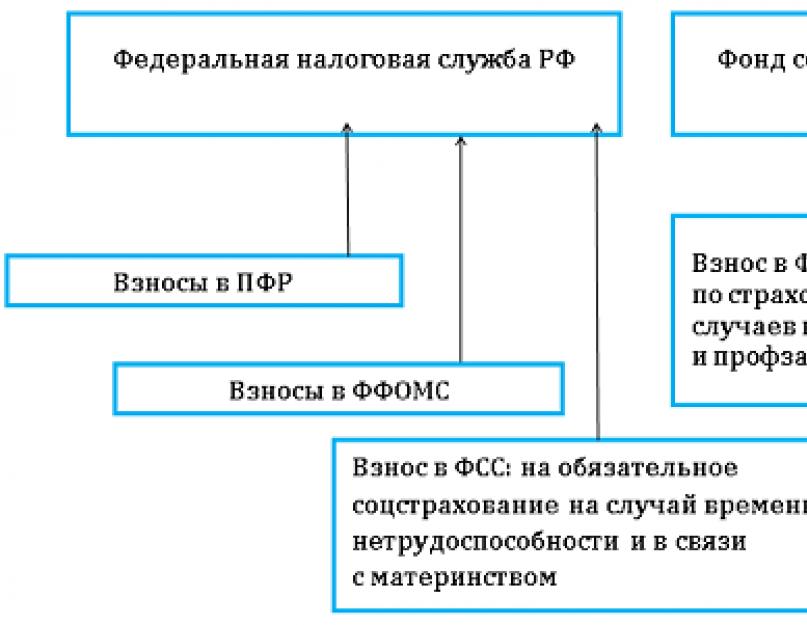

Схематически, перечисление средств будет осуществляться следующим образом:

Все надзорные мероприятия будут иметь серьезные последствия, а длительность проверок может составить от 4 до 6 месяцев. Основанием для проведения проверки могут стать:

- наличие регулярных нарушений, которые нуждаются в срочной проверке и принятии специальных мер. Все нарушения должны быть зафиксированы и подтверждены документально;

- если выявлены нарушения по филиалам налогоплательщика;

- в документах наблюдаются неточности или налогоплательщик не может предоставить запрашиваемые сведения;

- страховые взносы перечисляются несвоевременно.

Если перечисления не могут быть произведены по причине форс-мажорных обстоятельств, то налогоплательщик в этом случае может обратиться в ИФНС и попросить о предоставлении отсрочки или рассрочки по выплате ЕСН.

Как рассчитать ЕСН

Ставки по ЕСН в 2017 году останутся такими же, как и ранее. Общий показатель будет складываться из таких взносов:

- взносы в ПФР – 22%;

- отчисления в ФФОМС – 5,1%;

- ФСС – 2,9%.

Максимально возможный размер базы по взносам в текущем году составляет:

- в Пенсионный фонд — 876 000 руб. Ставка может быть уменьшена, если показатель достиг установленного лимита;

- в ФСС — 755 000 руб. При достижении этого показателя, ставка будет равна нулю.

Если размер фонда для начислений в ПФР превысит лимит, то тариф будет снижен до 10%. Единый социальный налог в 2017 году ставка:

Для ИП порядок расчетов несколько иной:

- Они не обязаны перечислять взносы в страховые фонды, кроме обязательных ПФР и ФФОМС;

- Для расчетов используется такой показатель как МРОТ;

- Если доход ИП за год превысит 300 000 руб., то ко всем начислениям добавляется 1% от суммы, превышающей установленный лимит.

Формула для расчета начислений выглядит следующим образом:

- 12*5,1%*МРОТ – размер взноса в ФФОМС;

- 12*26%*МРОТ – размер взноса в ПФР.

Пример расчета ЕСН

В качестве примера расчета ЕСН можно привести следующую ситуацию:

Компания «Глобус» выплатила за отчетный период доход в размере 1 150 000 руб. Необходимо рассчитать ЕСН, сумму страховых взносов.

Чтобы определить размер взносов по ЕСН, необходимо выполнить следующие расчеты:

- 718 000 * 2,9% = 20 822 руб. – размер социальных взносов в пределах установленного лимита в 718 тыс. руб.;

- 796 000 * 22% + ((1 150 000 – 796 000)* 10%) = 175 120 + 35400= 210 520 руб. – пенсионная сумма к уплате с учетом превышения лимита;

- 1 150 000* 5,1% = 58 650 руб. – медицинские выплаты.

Итого, общий размер ЕСН, подлежащего к уплате составляет: 20 822+ 210 520 + 58 650 = 289 992 руб.

Современная система налогообложения в России представляет собой сложную и запутанную отрасль. В сумме все сборы отнимают существенную часть полученных доходов граждан, но в большинстве случаев, удержанные средства используются для формирования пенсионных выплат, зарплат и остальных элементов финансирования. Особого внимания в 2019 году заслуживает ЕСН (единый социальный налог). На законодательном уровне он был официально отменен шесть лет назад, однако сборы в ПФР, страховой фонд и фонд медицинского страхования остались. То, что раньше звалось соц. налогом, теперь приобрело другое название - социальные взносы (что по сути одно и тоже). По факту термин ЕСН по-прежнему активно применяется на практике.

Чтобы разобраться с тем, что это такое, понять, какая ставка применяется и сколько отчислений в различные фонды надо проводить, нужно внимательно изучить положения Налогового кодекса, различных актов, правительственных постановлений и приказов, действующих в 2019 году. К сожалению, не всегда теоретических знаний достаточно, чтобы использовать их на практике, и рассчитать соц. налоги по действующей ставке. Для того чтобы полностью ориентироваться в сфере, надо иметь практический опыт и знать все последние нововведения в отрасли. Альтернативным вариантом в сложившихся обстоятельствах станет обращение за помощью к квалифицированному эксперту.

Чтобы заручиться квалифицированной поддержкой, в 2019 году даже не обязательно выходить из дома. Консультации юристов в режиме онлайн - доступный и удобный вариант для жителей из разных уголков страны. Дистанционно правовой эксперт изучит обстоятельства дела, даст советы, разработает индивидуальный алгоритм действий. Ориентируясь на рекомендации профессионала, соискателям будет гораздо легче проводить расчеты, укладываться в сроки уплаты, избегать распространенных правовых ошибок и обходить острые углы законодательства.

Единый социальный налог и объект налогообложения в 2019 году

Платить единый соц. налог обязаны те, кто имеет работу и получает постоянную заработную плату. Зачисление средств проводится с помощью бюджетных и внебюджетных ресурсов. В 2019 году российское правительство всерьез задумалось о том, чтобы заменить социальные взносы и выплаты на единый налог, как это было раньше.

Налогоплательщиков ЕСН можно разделить на две группы. В первую категорию входят ИП, занимающиеся частной практикой. Ко второй относятся организации и предприятия, производящие выплаты сотрудникам по трудовому договору за выполнение ими работ и оказание услуг. Объектом налогообложения по ЕСН является прибыль и доход. Однако сюда не относятся выплаты по гражданско-правовому договору, имеющему имущественный характер, т. е. передающему вещные права на имущество.

Налоговый кодекс в 2019 году предусматривает возможность получения налоговых вычетов. Льгота заключается в том, что определенная сумма дохода (зарплаты, вознаграждения) не облагается сбором. Еще на законодательном уровне закреплено, что объектом налогообложения не могут быть выплаты, которые нельзя охарактеризовать, как расходы по налогу на прибыль. Это правило касается плательщиков-организаций. Когда речь идет о налогоплательщиках ИП, то за основу расчета берутся расходы, которые использовались для уменьшения налоговой базы НДФЛ.

Чтобы понять, кто обязан платить соц. взносы, вместе составляющие ЕСН, в 2019 году лучше попросить помощи у квалифицированного профессионального юриста. Компетентная поддержка адвоката станет незаменимой, особенно, если ИП или организация приняла на работу иностранного гражданина. Здесь все будет зависеть от того, является он налоговым резидентом РФ или нет. Однако независимо от статуса работодатель будет обязан платить взносы за работника в Пенсионный фонд, остальные соц. выплаты присоединятся после того, как иностранец проработает в России на законных основаниях более полугода.

Налоговая база и льготы по ЕСН в 2019 году

Основным составляющим элементом, влияющим на размер ЕСН в 2019 году, является налоговая база. Она представляет собой сумму выплат, если говорить о предприятии или организации, имеющей штат. Если рассматривать ИП, ведущих частную практику, то их налоговая база представляет собой разницу между прибылью и понесенными расходами. В обоих случаях за основу берется один налоговый период, равный календарному году. При этом отчеты в ФНС нужно будет сдавать ежеквартально, по итогам трех месяцев, полугода, 9 месяцев и года.

Важно отметить, что перед тем, как рассчитывать налоговую базу по ЕСН в 2019 году, надо уточнить, какие льготы предусмотрены для налогоплательщиков. Нередко, попадая под льготную категорию, людям удается сэкономить часть личного бюджета. Уменьшить размер соц. взносов могут организации, индивидуальные предприниматели и физические лица, которые выплатили в отношении каждого работника не более 100 тысяч рублей за налоговый период, и при этом получателями средств являлись:

- инвалиды 1 или 2 группы;

- родственники людей с инвалидностью;

- социально незащищенные категории населения.

Существуют учреждения и предприятия, которые не получают полного освобождения от сбора, но могут воспользоваться серьезной льготой. Платить соц. отчисления только в ПФР и никуда больше вправе предприятия в сфере образования, научных исследований, машинопроизводства, текстильной промышленности.

Интересно, что обязательными отчислениями являются только сборы для ПФР и медицинского страхования. Страховые взносы носят необязательный и добровольный характер. Однако, отказавшись от них, вы существенно рискуете и увеличиваете шанс на возникновение ряда отрицательных правовых последствий.

Расчет и уплата единого соц. налога

Формула расчета ЕСН представляет собой произведения налоговой базы и ставки. Второй элемент состоит из трех видов соц. взносов:

- в Пенсионный фонд надо отчислить 22%;

- в страховой фонд - 2,9%;

- в фонд обязательного медицинского страхования 5,1%.

Ставки социального налога могут быть изменены. Уменьшение размера удержания будет произведено после достижения определенного лимита в начислении. Так, например, если сотруднику было выплачено за год менее 796 тысяч рублей, то ставка останется на отметке 22%. Когда сумма отчислений больше представленного порога, то удерживаться для перевода в ПФР будет всего 10%. Аналогичные условия действуют для соц. взносов в страховой фонд. Здесь при пересечении лимита в 719 тысяч рублей за год, ставка сбора составит 0%. В 2019 году для фонда медицинского страхования таких условий пока не предусмотрено.

При уплате ЕСН надо учитывать, что сумму взноса нельзя округлять в любую из сторон. Размер оплаты должен быть точным до копеек. Вносить средства на счет надо до 15 числа месяца, следующего за конечным сроком отчетного периода. Если суммы авансовых платежей будет недостаточно, разницу предстоит доплатить по итогу налогового периода до 15 апреля. Декларация же должна быть подана в органы ФНС до конца марта года, идущего после окончания налогового периода. Оплата проводится посредством отдельных платежных поручений в каждый фонд.

Если лицо хочет просить налоговую службу об отсрочке платежа по сбору, необходимо оформить грамотное заявление. Документ, составленный с ошибками и неточностями, не будет принят к рассмотрению. Единого бланка ходатайства нет, заявку следует оформить в произвольной форме. Чтобы исключить отрицательные правовые последствия, правильнее всего заранее скачать пример документа в сети, и свой вариант подготовить по аналогии.

В 2016 году стало известно, что на смену страховым взносам придет новый единый страховой сбор. По сути страна должна была вернуться к уплате единого социального налога (ЕСН), с которым бухгалтеры попрощались с 2010 года. В конечном итоге правительство решило не менять название платежа. По-прежнему страхователи исчисляют страховые взносы, но платят их в Федеральную налоговую службу. Есть одно исключение: как и до смены администратора взносов, нужно платить в ФСС взносы от несчастных случаев на производстве.

Многие бухгалтеры среди своих коллег для упрощения именуют страховые взносы ЕСН. В данной статье мы тоже будем использовать это понятие. Но стоит помнить, что НК РФ не содержит такого термина.

Ставки взносов в 2020 году (таблица)

Страховые взносы в 2020 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2020 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2020 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

Сдавайте единый расчет по страховым взносам в срок и без ошибок!

Пользуйтесь Контур.Экстерном 3 месяца бесплатно!

Попробовать

Куда сдавать отчетность

В 2020 году по взносам нужно отчитываться в ФНС и ФСС.

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС . С 2017 года форма стала более упрощенной и содержит цифры только по «травматическим» взносам. Бумажный вариант формы нужно сдавать до 20-го числа, а электронный вариант — до 25-го числа месяца, наступающего за отчетным периодом.

Пример расчета

Фонд зарплаты ООО «КГБ» в феврале 2019 года составил 358 378 рублей. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» не имеет льгот. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 358 378 х 22 % = 78 843,16 рубля

ОМС = 358 378 х 5,1 % = 18 277,28 рубля

ОСС = 358 378 х 2,9 % = 10 392,96 рубля

Взносы на травматизм = 358 378 х 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 107 513,40 рубля (78 843,16 + 18 277,28 + 10 392,96). В ФСС нужно отправить 1 075,13 рубля.