Для оценки эффективности инновационных проектов предприятия используют те же принципы, которые применяются для оценки инвестиционных проектов, так как реализация любого проекта, в том числе и инновационного, требует определенных ресурсов (человеческих, финансовых и т.д.), стоимость и эффективность использования которых необходимо оценить. В основе проектного подхода к инвестиционной деятельности предприятия лежит принцип денежных потоков. Особенностью является его прогнозный и долгосрочный характер, поэтому в применяемом подходе учитываются фактор времени и риска . В зависимости от учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока все показатели подразделяются на две основные группы – дисконтные и статические (рис. 8.1).

Показатели оценки эффективности инновационных проектов, основанные на дисконтных методах расчета, предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам рассматриваемого периода. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных о затратах и доходах без их дисконтирования во времени.

В современной инвестиционной практике показатели оценки эффективности проектов, основанные на использовании дисконтных методов расчета, являются преобладающими. Они обязательно должны рассчитываться по всем средним и крупным проектам, реализация которых носит долгосрочный характер. Показатели, основанные на использовании статических методов расчета, применяются, как правило, для оценки эффективности небольших краткосрочных проектов.

Рис. 8.1.

Статические (недисконтные) показатели оценки эффективности инвестиций являются, с одной стороны, достаточно простыми и наглядными, а с другой – приближенными. Они не акцентируют внимание на денежных потоках и изменении стоимости денежной единицы во времени, поэтому используются в качестве ориентировочного критерия, в основном для анализа краткосрочных инвестиций или когда инвестиции производятся однократно в начале срока. Наиболее известными недисконтированными показателями считаются:

- 1. Расчет удельных затрат – сравнение затрат в расчете на одну натуральную единицу результирующего показателя. При этом из альтернативных вариантов наилучшим оказывается тот, который характеризуется минимумом издержек.

- 2. Сравнение годовой прибыли – метод, применяемый в том случае, если проект предусматривает выпуск различных продуктов или продуктов при различных ценах. Максимум среднегодовой прибыли соответствует наилучшему варианту инвестирования.

- 3. Расчет простой нормы рентабельности (отношение среднегодовой прибыли к инвестициям). Известны две методики определения этого показателя: по отношению к средним и по отношению к начальным инвестициям в проект. Методика расчета рентабельности по отношению к начальным инвестициям более проста, однако дает заниженный результат и не учитывает амортизацию основных фондов, нематериальных активов и изменения рабочего капитала в процессе осуществления проекта.

- 4. Метод амортизации, или сравнение простого срока окупаемости. Он состоит в расчете отношения капиталовложений (без включения начального рабочего капитала) к среднегодовой сумме амортизации и чистой прибыли по каждой из альтернатив. Полученная величина, называемая сроком окупаемости, сравнивается с периодом эксплуатации закупаемого оборудования. Считается, что нормальный проект окупается в срок, не превышающий половины периода эксплуатации. Это очень важный критерий для отбраковки заведомо неэффективных проектов (например, таких, которые не успевают окупиться до срока замены оборудования). Простой срок окупаемости легко рассчитывается и позволяет не тратить время на подробный анализ проектов, окупаемость которых происходит слишком долго, что не позволяет финансировать такие проекты в условиях повышенного риска.

Необходимо подчеркнуть, что приведенным недисконтным показателям оценивания эффективности инновационных проектов отдается предпочтение, прежде всего на начальных этапах, малыми предприятиями, в случае краткосрочных инновационных проектов с небольшой капиталоемкостью. Их основным недостатком оказывается оперирование статическими величинами (денежными потоками, прибылью) без учета инвестиционного риска, а также субъективное определение предельных значений (срока окупаемости и доходности).

- Гончаренко Л. П., Арутюнов Ю. А. Указ. соч. С. 152.

После отбора инновационных проектов (тем) осуществляется оценка их эффективности. Оценка эффективности инноваций должна проводиться на всех стадиях и этапах инновационного процесса - начиная с эскизного проектирования и кончая освоением и реализацией новшеств. Методы оценки и система расчетных показателей для всех стадий и этапов инновационного процесса могут быть одинаковыми, едиными, но исходные данные для расчетов различаются по степени полноты информации, уровню достоверности и неопределенности, разнообразию источников. Это приводит к тому, что показатели эффективности инноваций различаются по уровню точности и объективности. Это дает возможность регулировать инновационный процесс, внося изменения научно-технического, экономического, информационного и аналитического характера.

Применяемые в настоящее время методы оценки основаны на соотношении результатов и затрат, т.е. на сопоставлении полученного эффекта и затрат. Соотношение результатов (эффекта) и затрат может быть выражено в стоимостных и натуральных величинах. Отметим, что эффективность в инновационном процессе - это всегда соотношение, относительная величина.

При внедрении (реализации) новшеств (инноваций) могут быть получены следующие виды эффекта: экономический, научно-технический, социальный и экологический. Каждый вид эффекта характеризуется комплексом показателей. Например, экономический эффект характеризуется прибылью, приростом объема продаж, улучшением использования ресурсов; социальный эффект - увеличением числа рабочих мест, повышением степени безопасности работников, улучшением условий труда; экологический эффект - снижением выбросов в атмосферу и воду вредных веществ, улучшением экологичности выпускаемых новшеств и др.

Различают потенциальный и фактический (коммерческий) эффект. В зависимости от временного периода оценивается эффект за расчетный период и годовой эффект. Расчетный период зависит от следующих факторов: продолжительности инновационного процесса, точности исходных данных, срока использования новшеств, ожиданий инвесторов. В настоящее время в практике расчетов эффективности инноваций в основном определяется и учитывается лишь экономический эффект. Другие виды эффекта из-за отсутствия четких методических рекомендаций, недостаточности и недостоверности исходной информации, за редким исключением, количественно не оцениваются. Рассмотрим некоторые методы и систему показателей оценки эффективности инноваций, нашедшие практическое применение.

В отечественной практике при оценке инновационных проектов в основном применяют «Методические рекомендации по оценке эффективности инновационных проектов и их отбору для финансирования», утвержденные Госстроем России, Министерством экономики, Министерством финансов РФ и Госкомпромом России, от 31 марта 1994 г., и «Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция)», утвержденные Минэкономики, Минфином России, Госкомитетом РФ по строительной, архитектурной и жилищной политике, от 21 июня 1999 г. Эти методические рекомендации предлагают учитывать следующие обобщающие показатели эффективности проекта: народнохозяйственную экономическую эффективность, бюджетную эффективность и коммерческую эффективность. Народно-хозяйственная экономическая эффективность отражает эффективность инновационно-инвестиционного проекта для всего федерального хозяйства, отдельных его субъектов (регионов) и отраслей. Бюджетная эффективность учитывает влияние результатов реализации проекта на расходную или доходную часть федерального (регионального) бюджета. Коммерческая эффективность оценивает финансово-экономические последствия для предприятий и организаций, участвующих в реализации проекта.

В зависимости от значимости, длительности и масштабов инновационного проекта (темы) коммерческая эффективность может быть определена лишь для одного предприятия или научно-производственного комплекса. Например, в тех случаях, когда крупные предприятия, имеющие мощную научно-техническую базу, и научно- производственные объединения могут осуществлять весь инновационный цикл «наука - производство - потребление» без участия других организаций. При оценке экономической эффективности инноваций всех участников, независимо от размера предприятий (научно-производственный комплекс или малая инновационная фирма) и форм собственности, в первую очередь интересует коммерческая эффективность проекта (темы). Это вполне объяснимо с точки зрения финансового положения предприятия (организации), его финансовой устойчивости и в конечном счете его выживаемости. При этом необходимо учесть и следующее: большинство инновационных разработок, осуществляемых на отдельных предприятиях и в организациях, невелики по масштабам, ограничены по объемам затрат (инвестиций) и направлены на создание и освоение новшеств (продуктовых, технологических и др.), нацеленных на рынок. Они в отдельности не могут оказать непосредственное влияние на показатели народно-хозяйственной экономической и бюджетной эффективности, рассчитываемые лишь для крупных инновационных проектов (целевых программ, мегапроектов, международных проектов). Поэтому мы ограничимся рассмотрением показателей, которые применяются (или могут быть применимы) для оценки коммерческой эффективности инноваций.

В основе оценки эффективности инноваций, как уже отмечалось, лежит сопоставление эффекта (доходов или денежных потоков) и затрат (инвестиций). Период жизненного цикла инноваций, инфляция, изменения процентных ставок и налогов приводят к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов (денежных потоков). Это требует приведения их в сопоставимый вид. Задача сопоставимости решается приведением затрат и результатов к одному моменту, например к году начала реализации инноваций. Это называют методом приведенной стоимости , или дисконтированием. Дисконтирование основано на том, что сумма, которая будет затрачена или получена в будущем, в настоящее время обладает меньшей ценностью. Дисконтированием учитывается фактор времени.

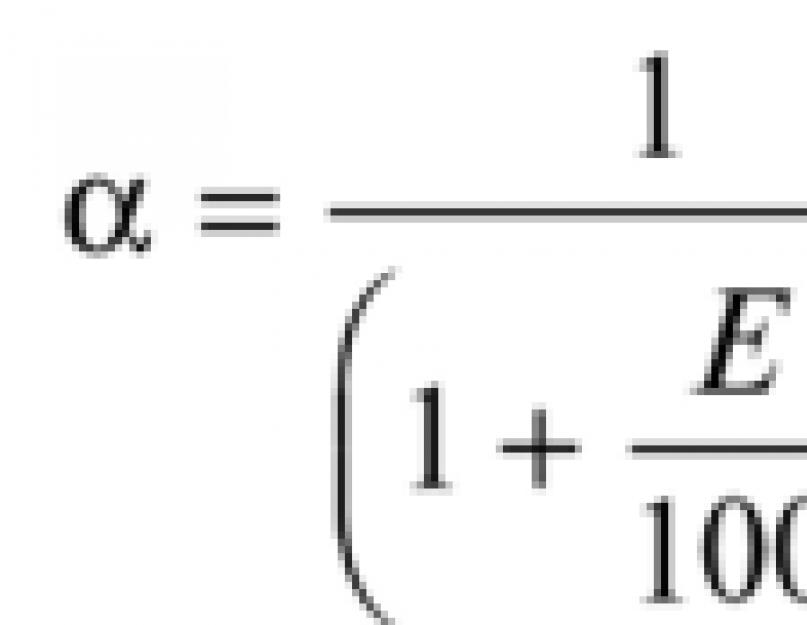

В практике, для того чтобы отразить разность между будущей и текущей стоимостью, используется коэффициент дисконтирования ос, который рассчитывается по формуле сложных процентов:

где Е - норма дисконта (процентная ставка), %; t - порядковый номер временного интервала реализации проекта инноваций. При приведении к году начала реализации инноваций формула принимает следующий вид:

Норма дисконта (дисконтирования ) рассматривается как норма прибыли на вложенный капитал, т.е. как процент прибыли, который предприятие (организация) или инвестор планирует получить от реализации инноваций. Норма дисконта иногда в финансовых вычислениях принимается равной банковской процентной ставке.

Коэффициент дисконтирования должен учитывать факторы инфляции и риска (научно-технического и коммерческого). Если они не учтены в норме прибыли и процентной ставке, то в соответствии с постановлением Правительства РФ от 22 октября 1997 г. «Об утверждении порядка предоставления государственных гарантий на конкурсной основе за счет средств бюджета развития Российской Федерации» и «Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» факторы риска и инфляции рекомендуется учитывать при помощи расчетов приведенного (скорректированного) коэффициента дисконтирования.

Коэффициент дисконтирования с учетом инфляции (но без учета риска) определяется по формуле

где Е - процентная ставка (устанавливается Центральным банком РФ), %; i - темп инфляции на текущий год (устанавливается Правительством РФ), %; Е { - норма дисконта с учетом инфляции. При отсутствии инфляции (/ = 0) процентная ставка равна норме дисконта, т.е. Е = E v С учетом поправки на риск норма дисконта (? 2) составит

где Р- поправочный коэффициент, учитывающий риск, %. Величина поправочного коэффициента Р зависит от степени риска (низкий, средний и высокий) и рекомендуется при расчетах в пределах от 3 до 20%.

Общий коэффициент дисконтирования с учетом инфляции и риска определяется по формуле

В настоящее время для оценки коммерческой эффективности инновации могут быть применены различные системы показателей, основанные на учете дисконтирования и без дисконтирования. К показателям эффективности инноваций без дисконтирования относятся коэффициент эффективности инвестиций, минимальные приведенные затраты, срок окупаемости дополнительных инвестиций и коэффициент сравнительной эффективности. К показателям эффективности инноваций, основанным на учете дисконтирования, относятся чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и дисконтированный срок окупаемости инвестиций. Вторая группа показателей дает возможность более объективно оценить инновационный проект. Отметим, что в соответствии с рекомендациями Организации Объединенных Наций по промышленному развитию (ЮНИДО) в зарубежной практике при оценке эффективности инноваций применяются в основном показатели второй группы. Рассмотрим более подробно эти показатели.

Чистый дисконтированный доход (ЧДД) представляет собой величину разности результатов (доходов) и затрат (капитальных и текущих) на инновации с учетом дисконтирования. Расчет чистого дисконтированного дохода можно представить в следующем формализованном виде:

где Э / - эффект (результаты) в t-м году; 3 / - затраты в t-м году, руб.; Т р - расчетный период (срок реализации проекта), годы; t - номер временного интервала; а (- коэффициент дисконтирования. Инновационный проект экономически эффективен при ЧДД > 0. Чистый дисконтированный доход имеет и другие названия: чистая текущая стоимость {netpresent value, NPV), чистый приведенный эффект и интегральный эффект.

Индекс доходности (ИД) представляет собой отношение разности доходов и текущих затрат к капитальным инновационным вложениям с учетом дисконтирования и рассчитывается по формуле

где З тек/ - текущие затраты в t-м году, руб.; К { - капитальные вложения в инновационный проект в?-м году, руб. Инновационный проект считается эффективным, рентабельным при ИД > 1. В этом случае сумма дисконтированных текущих доходов по инновационному проекту превышает величину дисконтированных капитальных вложений (инвестиций). Индекс доходности иногда называют также индексом рентабельности {profitability index, p.i.) или индексом прибыльности.

Внутренняя норма доходности (ВИД) {internal rate of return, IRR ) - это такая норма дисконта {Е ш), при которой величина приведенного эффекта (дохода) в процессе реализации инновации равна дисконтированным капитальным вложениям. Другими словами, внутренней нормой доходности является ставка дисконтирования, при которой чистый дисконтированный доход по инновационному проекту равен нулю. Внутренняя норма доходности или норма дисконта (?’ вн) определяется по формуле

Внутренняя норма доходности характеризует предельно допустимую величину денежных средств, которые могут быть привлечены предприятием для финансирования инновационного проекта. Проект считается эффективным, если Е т равна или больше ожидаемой инвестором нормы дохода на капитал (нормы рентабельности). При финансировании проекта инноваций за счет кредита банка значение Е т определяет верхнюю границу допустимого уровня банковской процентной ставки. Расчет внутренней нормы доходности можно использовать в качестве первого этапа количественного анализа инновационных инвестиций. В зарубежной практике по этому показателю выбирают те инновационные проекты, ВИД которых составляет не ниже 15%. В практике расчетов внутренняя норма доходности встречается и под другими названиями: норма рентабельности, норма возврата инвестиций, внутренняя норма прибыли и внутренняя норма окупаемости.

Дисконтированный срок окупаемости инвестиций (Г ок) представляет собой период времени в годах, в течение которого общая сумма инвестиций в инновации (А" ин) погашается суммарными результатами (денежными потоками) - Э сум. Эти показатели определяются с учетом дисконтирования. Дисконтированный срок окупаемости инвестиций определяется по формуле

Решение об эффективности инновационного проекта (темы) принимается с учетом значений всех показателей и интересов участников инновационного проекта, а также его социальных и экологических последствий.

КОНТРОЛЬНЫЕ ВОПРОСЫ

- 1. Какие виды риска характерны для инновационной деятельности?

- 2. На основе каких признаков можно классифицировать риски?

- 3. Перечислите причины ошибочного отбора инновационных рисков.

- 4. Существуют ли формы и пути защиты от повышенных рисков?

- 5. Чем определяется важность выбора инновационных проектов?

- 6. Перечислите задачи отбора тем инновационных разработок.

- 7. Можно ли использовать для отбора перспективных тем различные группы факторов?

- 8. Отличаются ли объективностью применяемые методы отбора инновационных тем?

- 9. Перечислите основные стоимостные показатели инновационных разработок.

- 10. Какие методы при оценке договорных цен могут быть применены для расчета себестоимости (стоимости) НИОКР и какими особенностями они характеризуются?

- 11. Различаются ли методы оценки стоимости НИР и ОКР?

- 12. Изложите виды эффекта и эффективности и покажите их особенности.

- 13. Что такое дисконтирование?

В современных экономических условиях все большую значимость приобретает применение эффективных методов, при оценке инновационных проектных решений. Для снижения риска инновационной деятельности любой организации необходимо в первую очередь провести тщательную оценку предлагаемого к осуществлению инновационного проекта.

Всю совокупность методов оценки инвестиционных, а в соответствии с рекомендациями ЮНИДО и инновационных проектов, можно разделить на две группы: простые методы и методы дисконтирования.

К первой группе можно отнести такие методы, как метод простой нормы прибыли, метод расчета срока окупаемости инвестиций, метод расчета коэффициента эффективности инвестиций . Достоинствами этих методов являются понятность и простота расчета показателей, однако, для детального анализа вышеозначенные методы не достаточны. Главный недостаток простых методов оценки эффективности инвестиций заключается в игнорировании факта неравноценности одинаковых сумм поступлений или платежей, относящихся к разным периодам времени. Понимание и учет этого фактора имеет важное значение для корректной оценки проектов, связанных с долгосрочным вложением капитала.

Ко второй группе относятся методы, вычисляемые с использованием коэффициента дисконтирования. Использование данного коэффициента означает приведение всех значений показателей будущих поступлений и затрат к одному моменту времени, как правило, времени начала реализации проекта . Для обоснования эффективности инновационных проектов, в соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов, предлагается использовать:

Чистый дисконтированный доход (Net Present Value – NPV);

Внутреннюю норму доходности (Internal Rate of Return – IRR);

Индексы доходности затрат и инвестиций;

Дисконтированный срок окупаемости (Discounted Payback Period – DРР) .

Существующие методы основаны на оценке и сравнении объема предполагаемых инвестиций в инновационный проект и будущих денежных поступлений, обусловленных инвестициями. К сожалению, ни один из данных методов сам по себе не является достаточным для принятия проекта. Каждый из методов анализа инновационных проектов дает возможность рассмотреть лишь какие-то из характеристик расчетного периода, выяснить важные моменты и подробности. Необходимо помнить, что практическая реализация инновационных проектов и программ предполагает наличие информационной базы, включающей правовую, нормативно-законодательную, маркетинговую, инженерно-техническую и другую информацию, характеризующую сам проект и условия его осуществления. Большая часть этой информации, особенно связанной с будущим, носит прогнозный характер, не обладает необходимой полнотой и точностью, что сказывается на достоверности оценок эффективности проекта, зависящих от конкретных условий его реализации.

При окончательном выборе инновационного проекта и оценке его эффективности следует учитывать факторы неопределенности и риска. Инвестирование в условиях рынка сопряжено со значительным риском, и этот риск тем больше, чем более длителен срок окупаемости вложений. Слишком существенно за это время могут измениться и конъюнктура рынка и цены. Этот подход неизменно актуален для отраслей, в которых наиболее высоки темпы научно-технического прогресса и где появление новых технологий или изделий может быстро обесценить прежние инвестиции.

Кроме того, обозначенные выше методы разработаны для инвестиционной деятельности и не проходили специальной адаптации к инновационным проектам, которые реализуются в условиях более высокой неопределенности и значительного риска. Этот риск заключается, прежде всего, в значительности доли нематериальных активов, стоимость которых подвержена значительным колебаниям в незначительные промежутки времени. Все это обуславливает необходимость применения специальных методов, которые бы учитывали специфику инновационной деятельности, но опирались при этом на общеизвестные механизмы оценки проектов.

Кроме того, необходимы методы многоцелевого подхода к решению задачи оценки экономической эффективности инновационных проектов. Благодаря реализации многоцелевого подхода удается преодолеть, пусть и не в полной мере, но в большей ее части, неточность и неопределенность используемых в расчетах исходных данных и промежуточной информации.

Преодоление вышеперечисленных недостатков может быть осуществлено посредством применения определенных математических методов. К выбору и оценке эффективности инновационных проектов целесообразно применять следующие методы:

Статистические методы принятия решений;

Элементы теории нечетких множеств;

Кластерный анализ;

Линейное программирование;

Имитационное моделирование.

Обусловлено данное решение следующими особенностями инновационных проектов.

Во-первых, задача выбора инновационного проекта – это задача с большим числом неизвестных, имеющих различные динамические связи и взаимоотношения. То есть задача многомерна, и даже будучи представлена в форме системы неравенств и уравнений, не может быть решена обычными методами.

Еще одной характерной чертой является множественность возможных решений. Например, внедряя один инновационный проект можно получить различные результаты, по-разному выбирая сырье, применяемое оборудование, технологию и организацию производственного процесса. В то же время требуется по возможности минимальное количество вариантов и желательно наилучшие. Поэтому второй особенностью является то, что это задачи экстремальные, что в свою очередь предполагает наличие целевой функции.

Говоря о критериях оптимальности, следует упомянуть, что в ряде случаев может возникнуть ситуация, когда приходится принимать во внимание одновременно ряд показателей эффективности. Это связано не только с формальными трудностями выбора и обоснования единственного критерия, но и многоцелевым характером развития систем. В этом случае потребуется несколько целевых функций и соответственно какой-то компромисс между ними.

Входными величинами любого инновационного проекта служат материальные ресурсы, трудовые ресурсы, капиталовложения, информационные ресурсы. Из этого следует еще одна особенность - наличие ограничений на ресурсы. То есть, это предполагает выражение экономической задачи в виде системы неравенств.

Применение именно математических методов позволит принимать во внимание вышеперечисленные особенности, возникающие при оценке инновационных проектов.

Литература:

1. Косов, В.В. Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция) / М-во экон. РФ, М-во финансов РФ, ГК по стр-ву, архит. и жил. политике; рук. авт. кол.: В.В. Косов, В.Н. Лившиц, А.Г. Шахназаров. – М. : Экономика, 2000. – 421 с.

2. Немтинова, Ю.В. Оценка качества инвестиционного проекта при размещении технических систем / Ю.В. Немтинова // Сборник авторефератов магистрантов ТГТУ. – Тамбов, 2006. – Вып. VII. – С. 170 – 189.

3. Оценка инвестиционных проектов [Электронный ресурс]. - . – Режим доступа:http://www.investplans.ru/index.php/business-planning-info/npv-irr-etc.html

Инновационный менеджмент: учебное пособие Мухамедьяров А. М.

11.2. Методы оценки эффективности инноваций

После отбора инновационных проектов (тем) осуществляется оценка их эффективности. Оценка эффективности инноваций должна проводиться на всех стадиях и этапах инновационного процесса – начиная с эскизного проектирования и кончая освоением и реализацией новшеств. Методы оценки и система расчетных показателей для всех стадий и этапов инновационного процесса могут быть одинаковыми, едиными, но исходные данные для расчетов различаются по степени полноты информации, уровню достоверности и неопределенности, разнообразию источников. Это приводит к тому, что показатели эффективности инноваций различаются по уровню точности и объективности. Это дает возможность регулировать инновационный процесс, внося изменения научно-технического, экономического, информационного и аналитического характера.

Применяемые в настоящее время методы оценки основаны на соотношении результатов и затрат, т. е. на сопоставлении полученного эффекта и затрат. Соотношение результатов (эффекта) и затрат может быть выражено в стоимостных и натуральных величинах. Отметим, что эффективность в инновационном процессе – это всегда соотношение, относительная величина.

При внедрении (реализации) новшеств (инноваций) могут быть получены следующие виды эффекта: экономический, научно-технический, социальный и экологический. Каждый вид эффекта характеризуется комплексом показателей. Например, экономический эффект характеризуется прибылью, приростом объема продаж, улучшением использования ресурсов; социальный эффект – увеличением числа рабочих мест, повышением степени безопасности работников, улучшением условий труда; экологический эффект – снижением выбросов в атмосферу и воду вредных веществ, улучшением экологичности выпускаемых новшеств и др.

Различают потенциальный и фактический (коммерческий) эффект. В зависимости от временн?го периода оценивается эффект за расчетный период и годовой эффект. Расчетный период зависит от следующих факторов: продолжительности инновационного процесса, точности исходных данных, срока использования новшеств, ожиданий инвесторов. В настоящее время в практике расчетов эффективности инноваций в основном определяется и учитывается лишь экономический эффект. Другие виды эффекта из-за отсутствия четких методических рекомендаций, недостаточности и недостоверности исходной информации, за редким исключением, количественно не оцениваются. Рассмотрим некоторые методы и систему показателей оценки эффективности инноваций, нашедшие практическое применение.

В отечественной практике при оценке инновационных проектов в основном применяют «Методические рекомендации по оценке эффективности инновационных проектов и их отбору для финансирования», утвержденные Госстроем России, Министерством экономики, Министерством финансов РФ и Госкомпромом России, от 31 марта 1994 г., и «Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция)», утвержденные Минэкономики, Минфином России, Госкомитетом РФ по строительной, архитектурной и жилищной политике, от 21 июня 1999 г. Эти методические рекомендации предлагают учитывать следующие обобщающие показатели эффективности проекта: народно-хозяйственную экономическую эффективность, бюджетную эффективность и коммерческую эффективность. Народно-хозяйственная экономическая эффективность отражает эффективность инновационно-инвестиционного проекта для всего федерального хозяйства, отдельных его субъектов (регионов) и отраслей. Бюджетная эффективность учитывает влияние результатов реализации проекта на расходную или доходную часть федерального (регионального) бюджета. Коммерческая эффективность оценивает финансово-экономические последствия для предприятий и организаций, участвующих в реализации проекта.

В зависимости от значимости, длительности и масштабов инновационного проекта (темы) коммерческая эффективность может быть определена лишь для одного предприятия или научно-производственного комплекса. Например, в тех случаях, когда крупные предприятия, имеющие мощную научно-техническую базу, и научно-производственные объединения могут осуществлять весь инновационный цикл «наука – производство – потребление» без участия других организаций. При оценке экономической эффективности инноваций всех участников, независимо от размера предприятий (научно-производственный комплекс или малая инновационная фирма) и форм собственности, в первую очередь интересует коммерческая эффективность проекта (темы). Это вполне объяснимо с точки зрения финансового положения предприятия (организации), его финансовой устойчивости и в конечном счете его выживаемости. При этом необходимо учесть и следующее: большинство инновационных разработок, осуществляемых на отдельных предприятиях и в организациях, невелики по масштабам, ограничены по объемам затрат (инвестиций) и направлены на создание и освоение новшеств (продуктовых, технологических и др.), нацеленных на рынок. Они в отдельности не могут оказать непосредственное влияние на показатели народно-хозяйственной экономической и бюджетной эффективности, рассчитываемые лишь для крупных инновационных проектов (целевых программ, мегапроектов, международных проектов). Поэтому мы ограничимся рассмотрением показателей, которые применяются (или могут быть применимы) для оценки коммерческой эффективности инноваций.

В основе оценки эффективности инноваций, как уже отмечалось, лежит сопоставление эффекта (доходов или денежных потоков) и затрат (инвестиций). Период жизненного цикла инноваций, инфляция, изменения процентных ставок и налогов приводят к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов (денежных потоков). Это требует приведения их в сопоставимый вид. Задача сопоставимости решается приведением затрат и результатов к одному моменту, например к году начала реализации инноваций. Это называют методом приведенной стоимости, или дисконтированием. Дисконтирование основано на том, что сумма, которая будет затрачена или получена в будущем, в настоящее время обладает меньшей ценностью. Дисконтированием учитывается фактор времени.

В практике, для того чтобы отразить разность между будущей и текущей стоимостью, используется коэффициент дисконтирования а, который рассчитывается по формуле сложных процентов:

где Е – норма дисконта (процентная ставка), %; I – порядковый номер временного интервала реализации проекта инноваций. При приведении к году начала реализации инноваций формула принимает следующий вид:

Норма дисконта (дисконтирования) рассматривается как норма прибыли на вложенный капитал, т. е. как процент прибыли, который предприятие (организация) или инвестор планирует получить от реализации инноваций. Норма дисконта иногда в финансовых вычислениях принимается равной банковской процентной ставке.

Коэффициент дисконтирования должен учитывать факторы инфляции и риска (научно-технического и коммерческого). Если они не учтены в норме прибыли и процентной ставке, то в соответствии с постановлением Правительства РФ от 22 октября 1997 г. «Об утверждении порядка предоставления государственных гарантий на конкурсной основе за счет средств бюджета развития Российской Федерации» и «Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» факторы риска и инфляции рекомендуется учитывать при помощи расчетов приведенного (скорректированного) коэффициента дисконтирования.

Коэффициент дисконтирования с учетом инфляции (но без учета риска) определяется по формуле

где Е – процентная ставка (устанавливается Центральным банком РФ), %; і – темп инфляции на текущий год (устанавливается Правительством РФ), %; – норма дисконта с учетом инфляции. При отсутствии инфляции (і = 0) процентная ставка равна норме дисконта, т. е. Е = Е 1 . С учетом поправки на риск норма дисконта (Е 2 ) составит

где Р – поправочный коэффициент, учитывающий риск, %. Величина поправочного коэффициента Р зависит от степени риска (низкий, средний и высокий) и рекомендуется при расчетах в пределах от 3 до 20 %.

Общий коэффициент дисконтирования с учетом инфляции и риска определяется по формуле

В настоящее время для оценки коммерческой эффективности инновации могут быть применены различные системы показателей, основанные на учете дисконтирования и без дисконтирования. К показателям эффективности инноваций без дисконтирования относятся коэффициент эффективности инвестиций, минимальные приведенные затраты, срок окупаемости дополнительных инвестиций и коэффициент сравнительной эффективности. К показателям эффективности инноваций, основанным на учете дисконтирования, относятся чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и дисконтированный срок окупаемости инвестиций. Вторая группа показателей дает возможность более объективно оценить инновационный проект. Отметим, что в соответствии с рекомендациями Организации Объединенных Наций по промышленному развитию (ЮНИДО) в зарубежной практике при оценке эффективности инноваций применяются в основном показатели второй группы. Рассмотрим более подробно эти показатели.

Чистый дисконтированный доход (ЧДД) представляет собой величину разности результатов (доходов) и затрат (капитальных и текущих) на инновации с учетом дисконтирования. Расчет чистого дисконтированного дохода можно представить в следующем формализованном виде:

где Э t – эффект (результаты) в t -м году З t – затраты в t-м году, руб; Т р – расчетный период (срок реализации проекта), годы; t – номер временн?го интервала; ? t – коэффициент дисконтирования. Инновационный проект экономически эффективен при ЧДД > 0. Чистый дисконтированный доход имеет и другие названия: чистая текущая стоимость (net present value, NPV), чистый приведенный эффект и интегральный эффект.

Индекс доходности (ИД) представляет собой отношение разности доходов и текущих затрат к капитальным инновационным вложениям с учетом дисконтирования и рассчитывается по формуле

З тек .t – текущие затраты в t- м году руб; К t – капитальные вложения в инновационный проект в t- м году руб. Инновационный проект считается эффективным рентабельным при ИД > 1. В этом случае сумма дисконтированных текущих доходов по инновационному проекту превышает величину дисконтированных капитальных вложений(инвестиций). Индекс доходности иногда называют так же индексом рентабельности (profitability index, p.i .) или индексом прибыльности.

Внутренняя норма доходности (ВНД) (internal rate of return,IRR ) – это такая норма дисконта (Е вн), при которой величина приведенного эффекта (дохода) в процессе реализации инновации равна дисконтированным капитальным вложениям. Другими словами, внутренней нормой доходности является ставка дисконтирования, при которой чистый дисконтированный доход по инновационному проекту равен нулю. Внутренняя норма доходности или норма дисконта (Е вн ) определяется по формуле

Внутренняя норма доходности характеризует предельно допустимую величину денежных средств, которые могут быть привлечены предприятием для финансирования инновационного проекта. Проект считается эффективным, если Е вн равна или больше ожидаемой инвестором нормы дохода на капитал (нормы рентабельности). При финансировании проекта инноваций за счет кредита банка значение Е вн определяет верхнюю границу допустимого уровня банковской процентной ставки. Расчет внутренней нормы доходности можно использовать в качестве первого этапа количественного анализа инновационных инвестиций. В зарубежной практике по этому показателю выбирают те инновационные проекты, ВНД которых составляет не ниже 15 %. В практике расчетов внутренняя норма доходности встречается и под другими названиями: норма рентабельности, норма возврата инвестиций, внутренняя норма прибыли и внутренняя норма окупаемости.

Дисконтированный срок окупаемости инвестиций (Т ок) представляет собой период времени в годах, в течение которого общая сумма инвестиций в инновации (К ин) погашается суммарными результатами (денежными потоками) – Э сум. Эти показатели определяются с учетом дисконтирования. Дисконтированный срок окупаемости инвестиций определяется по формуле

Решение об эффективности инновационного проекта (темы) принимается с учетом значений всех показателей и интересов участников инновационного проекта, а также его социальных и экологических последствий.

Данный текст является ознакомительным фрагментом. Из книги Финансы и кредит автора Шевчук Денис Александрович87. Методы оценки эффективности инвестиционных проектов Методы, используемые в анализе инвестиционной деятельности можно разделить на две группы:- основанные на дисконтировании.- не предполагающие дисконтирования.Методы основанные на дисконтировании1. Метод чистой

Из книги Инвестиции автора Мальцева Юлия Николаевна23. Этапы оценки экономической эффективности инвестиционного проекта Перед осуществлением оценки эффективности экспертно находится общественная значимость проекта.На начальном этапе рассчитываются показатели эффективности проекта в целом.Целью этапа является

автора3.6. Определение стоимости инноваций: принципы, подходы, методы В условиях современной российской экономики для ряда объектов, таких как «ноу-хау», «деловая репутация», средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания, наименование

Из книги Инновационный менеджмент автора Маховикова Галина Афанасьевна8.5. Методы внутрифирменного планирования инноваций Внутрифирменное планирование инноваций на предприятиях – это комплекс различных планов, направленных на осуществление основных функций и задач планирования и взаимодействующих друг с другом.Система

Из книги Инновационный менеджмент автора Маховикова Галина Афанасьевна11.1. Система показателей оценки эффективности инновационного проекта Реализации любого инновационного проекта должно предшествовать решение двух взаимосвязанных задач:1) оценка выгодности каждого из возможных вариантов осуществления проекта;2) сравнение вариантов и

Из книги Инновационный менеджмент автора Маховикова Галина Афанасьевна11.2. Статические показатели оценки экономической эффективности инновационных проектов Статические показатели оценки экономической эффективности относятся к простым показателям, используются главным образом для быстрой и приближенной оценки экономической

Из книги Инновационный менеджмент автора Маховикова Галина Афанасьевна11.3. Динамические показатели оценки экономической эффективности инновационных проектов Динамические показатели оценки эффективности основаны на дисконтировании денежных потоков. К их числу относятся чистый дисконтируемый доход, внутренняя норма рентабельности,

Из книги Маркетинг. Ответы на экзаменационные вопросы автора Замедлина Елена Александровна56. Методы оценки эффективности маркетинговой деятельности Экономической эффективностью какого-либо вида деятельности называют соотношение между результатами осуществления этого мероприятия и затратами на эти мероприятия.По своему характеру маркетинговые затраты в

автора Смирнов Павел Юрьевич70. Понятие оценки эффективности инвестиционных проектов Эффективность реальных инвестиций закладывается на стадиях: 1) технико-экономического обоснования и разработки бизнес-плана: нужны выбор и обоснование наиболее перспективных и выгодных

Из книги Инвестиции. Шпаргалки автора Смирнов Павел Юрьевич71. Этапы оценки экономической эффективности инвестиционного проекта Перед проведением оценки экономической эффективности экспертно определяют общественную значимость проекта и рассчитывают показатели эффективности проекта в целом. Цель этого процесса – создание

Из книги Информационные технологии и управление предприятием автора Баронов Владимир ВладимировичГлава 9 Методы оценки эффективности ИС

Из книги Ленивый маркетинг. Принципы пассивных продаж автора Жданова Тамара7.1. Методы оценки эффективности маркетинговой

автораКритерии оценки эффективности обучения Крупные компании не жалеют денег на программы обучения торгового персонала, преследуя две важнейшие цели – расширить круг своих клиентов и повысить объемы продаж. Но в обучении и повышении квалификации сотрудников сбыта в той или

Из книги Управление отделом продаж автора Петров Константин НиколаевичПроведение оценки эффективности Тот факт, что программа обучения пришлась по душе торговым сотрудникам и они хорошо усвоили изложенный материал, еще не говорит о ее эффективности. Для всесторонней оценки результатов необходимо провести анализ конкретных показателей.

Из книги Руководство по закупкам автора Димитри Никола19.4.4. Другие методы закупок для стимулирования инноваций До сих пор мы обсуждали, как стимулировать инновации и R&D посредством различных закупочных инструментов. В этом разделе мы описываем некоторые закупочные инициативы, продвигаемые правительствами

Из книги Лидировать со смыслом. Дать вашей компании стимул верить в себя автора Бальдони ДжонМетоды стимулирования инноваций Данные исследований подтверждают, что любая организация способна проявлять в своей деятельности творческие подходы. Но творчество должно поощряться корпоративной культурой и развиваться менеджерами. Одной из компаний, в которых так и

Методы оценки инновационных проектов

Срок окупаемости инвестиций.

Одним из самых простых и широко распространенных методов оценки является метод определения срока окупаемости инвестиций. Срок окупаемости определяется подсчетом числа лет, в течение которых инвестиции будут погашены за счет получаемого дохода (чистых денежных поступлений).

Если денежные доходы (прибыль) поступают по годам неравномерно, то срок окупаемости равен периоду времени (числу лет), за который суммарные чистые денежные поступления (кумулятивный доход) превысят величину инвестиций.

Метод расчета срока окупаемости наиболее прост с точки зрения применяемых расчетов и приемлем для ранжирования инвестиционных проектов с разными сроками окупаемости. Однако он имеет ряд существенных недостатков.

Во-первых, он не делает различия между проектами с одинаковой суммой общих (кумулятивных) денежных доходов, но с разным распределением доходов по годам.

Этот метод, во-вторых, не учитывает доходов последних периодов, т.е. периодов времени после погашения суммы инвестиций.

Однако в целом ряде случаев применение этого простейшего метода является целесообразным. Например, при высокой степени риска инвестиций, когда предприятие заинтересовано вернуть вложенные средства в кратчайшие сроки, при быстрых технологических переменах в отрасли или при наличии у предприятия проблем с ликвидностью основным параметром, принимаемым во внимание при оценке и выборе инвестиционных проектов, является как раз срок окупаемости инвестиций.

Коэффициент эффективности инвестиций.

Другим достаточно простым методом оценки инвестиционных проектов является метод расчета коэффициента эффективности инвестиций (бухгалтерской рентабельности инвестиций).

Коэффициент эффективности инвестиций рассчитывается путем деления среднегодовой прибыли на среднюю величину инвестиций. В расчет принимается среднегодовая чистая прибыль (балансовая прибыль за вычетом отчислений в бюджет). Средняя величина инвестиций выводится делением исходной величины инвестиций на два.

К преимуществам данного метода относится простота и наглядность расчета, возможность сравнения альтернативных проектов по одному показателю. Недостатки метода обусловлены тем, что он не учитывает временной составляющей прибыли. Так, например, не проводится различия между проектами с одинаковой среднегодовой, но в действительности изменяющейся по годам величиной прибыли, а также между проектами, приносящими одинаковую среднегодовую прибыль, но в течение разного числа лет.

Чистая текущая стоимость.

Накопленную величину дисконтированных доходов следует сравнивать с величиной инвестиций.

Общая накопленная величина дисконтированных доходов за n лет будет равна сумме соответствующих дисконтированных платежей:

Разность между общей накопленной величиной дисконтированных доходов и первоначальными инвестициями составляет чистую текущую стоимость (чистый приведенный эффект):

Рентабельность инвестиций.

Применение метода чистой текущей стоимости, несмотря на действительные трудности его расчета, является более предпочтительным, нежели применение метода оценки срока окупаемости и эффективности инвестиций, поскольку учитывает временные составляющие денежных потоков. Применение этого метода позволяет рассчитывать и сравнивать не только абсолютные показатели (чистую текущую стоимость), но и относительные показатели, к которым относится рентабельность инвестиций:

Рентабельность инвестиций как относительный показатель чрезвычайно удобна при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения чистой текущей стоимости инвестиций, либо при комплектовании портфеля инвестиций, т. е. выборе нескольких различных вариантов одновременного инвестирования денежных средств, дающих max-ую чистую текущую стоимость.

Использование метода чистой текущей стоимости инвестиций позволяет также учитывать при прогнозных расчетах фактор инфляции и фактор риска, в разной степени присущий разным проектам. Очевидно, что учет этих факторов приведет к соответствующему увеличению желаемого процента, по которому возвращаются инвестиции, а следовательно, и коэффициента дисконтирования.

Метод перечня критериев.

Суть метода отбора инвестиционных проектов с помощью перечня критериев заключается в следующем: рассматривается соответствие проекта каждому из установленных критериев и по каждому критерию дается оценка проекту. Метод позволяет увидеть все достоинства и недостатки проекта и гарантирует, что ни один из критериев, которые необходимо принять во внимание не будет забыт, даже если возникнут трудности с первоначальной оценкой.

Критерии, необходимые для оценки инвестиционных проектов, могут различаться в зависимости от конкретных особенностей организации, ее отраслевой принадлежности и стратегической направленности. При составлении перечня критериев необходимо использовать лишь те из них, которые вытекают непосредственно из целей, стратегии и задач организации, ее ориентации долгосрочных планов. Проекты, получающие высокую оценку с позиции одних целей, стратегий и задач, могут не получить ее с точки зрения других.

Основными критериями для оценки инвестиционных проектов являются:

А. Цели организации, стратегия, политика и ценности.

1. Совместимость проекта с текущей стратегией организации и долгосрочным планом.

2. Оправданность изменений в стратегии организации (в случае, если этого требует принятие проекта).

3. Соответствие проекта отношению организации к риску.

4. Соответствие проекта отношению организации к нововведениям.

5. Соответствие проекта требованиям организации с учетом временного аспекта (долгосрочный или кратко срочный проект).

6. Соответствие проекта потенциалу роста организации.

7. Устойчивость положения организации.

8. Степень диверсификации организации (т.е. количество отраслей, не имеющих производственной связи с основной отраслью, в которой осуществляет свою деятельность организация, и их доля в общем объеме ее производства), влияющая на устойчивость ее положения.

9. Влияние больших финансовых затрат и отсрочки получения прибыли на современное состояние дел в организации.

10. Влияние возможного отклонения времени, затрат и исполнения задач от запланированных, а также влияние неудачи проекта на состояние дел в организации.

Б. Финансовые критерии

1. Размер инвестиций (вложения в производство, вложения в маркетинг; для проектов НИОКР затраты на проведение исследования и стоимость развития, если исследование успешно).

2. Потенциальный годовой размер прибыли.

3. Ожидаемая норма чистой прибыли.

4. Соответствие проекта критериям экономической эффективности капиталовложений, принятым в организации.

5. Стартовые затраты на осуществление проекта.

6. Предполагаемое время, по истечении которого данный проект начнет приносить расходов и доходов.

7. Наличие финансов в нужные моменты времени.

8. Влияние принятия данного проекта на другие проекты, требующие финансовых средств.

9. Необходимость привлечения заемного капитала (кредитов) для финансирования проекта, и его доля в инвестициях.

10.Финансовый риск, связанный с осуществлением проекта.

11. Стабильность поступления доходов от проекта (обеспечивает ли проект устойчивое повышение темпов роста доходов фирмы, или доход от года к году будет колебаться).

12. Период времени, через который начнется выпуск продукции (услуг), а, следовательно, возмещение капитальных затрат.

13. Возможности использования налогового законодательства (налоговых льгот).

14. Фондоотдача, т.е. отношение среднего годового валового дохода, полученного от проекта, к капитальным затратам (чем выше уровень фондоотдачи и, тем ниже в общих расходах организации доля постоянных издержек, не зависящих от изменения загрузки производственных мощностей, а, следовательно, тем меньше будут убытки в случае ухудшения экономической конъюнктуры; если уровень фондоотдачи в данной организации ниже среднеотраслевого, то в случае кризиса у нее больше шансов разориться одной из первых).

15. Оптимальность структуры затрат на продукт, заложенный в проекте (использование наиболее дешевых и легко доступных производственных ресурсов).

В. Производственные критерии

1. Необходимость технологических нововведений для осуществления проекта.

2. Соответствие проекта имеющимся производственным мощностям (будет ли поддерживаться высокий уровень использования имеющихся в наличии производственных мощностей или с принятием проекта резко возрастут накладные расходы).

3. Наличие производственного персонала (по численности и квалификации).

4. Величина издержек производства. Сравнение ее с величиной издержек у конкурентов.

5. Потребность в дополнительных производственных мощностях (дополнительном оборудовании).

Г. Внешние и экологические критерии.

1. Возможное вредное воздействие продуктов и производственных процессов.

2. Правовое обеспечение проекта, его непротиворечивость законодательству.

3. Возможное влияние перспективного законодательства на проект.

4. Возможная реакция общественного мнения на осуществление проекта.